Konutta Yeni Kampanya Yolda Savı: Mesken Kredisi Faiz Oranları Düşerse Kredi Almak Mümkün Olur mu?

Türkiye iktisadında değerli bir sacayağı olan inşaat ya da konut üretimi, son devirde sakinlikle karşı karşıya kaldı. Bu da iktisat modelinde değerli görülen konut piyasasını canlandırmanın yollarını aratmaya başladı. Faizlerde düşüşün gerçek iktisatta canlılık yaratması amaçlanırken, kredi sınırlamalarıysa bu canlılığın önünde pürüz olarak görülüyor.

Geçen aylarda açıklana TOKİ’nin toplumsal konut kampanyası sonrası kredilerde oluşturulacak yeni bir kampanya hazırlığının haberler gelmeye başladı. Gelir kümelerine yönelik farklılıklar içereceği belirtilen faiz oranlarıyla konut piyasasının canlandırılması ve nakdî alanda tekrar genişlemenin önümüzdeki ay başlaması bekleniyor.

Konut üreticilerinin son devirde zorlandığı biliniyor.

Enflasyon ve kur tesiri, bilhassa büyük kentlerde emlakın da eklenmesiyle maliyetlerdeki yükseliş, konut tarafında sakinlik işaretleri verdi. Faizlerde düşüşle mali genişlemede, Merkez Bankası ve BDDK düzenlemeleri kredi arzını sınırladığından yeni atılım beklentisi netleşmeye başladı.

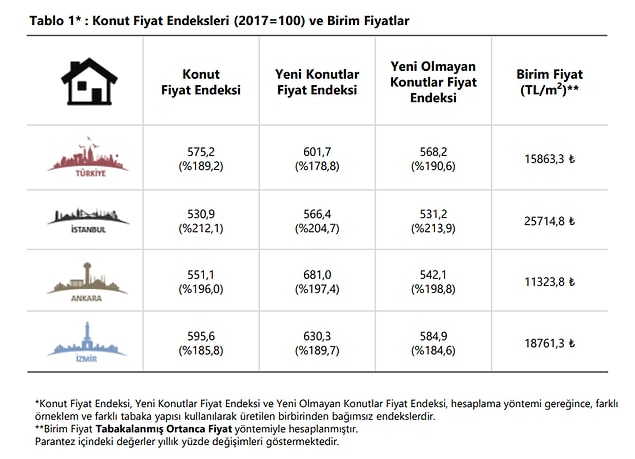

TCMB’nin Konut Fiyat Endeksi verisinde Eylül ayında Türkiye’de ve 3 büyük kentte konut fiyatlarındaki yükseliş sürmüş ve yeni rekor düzeye erişmişti.

www.tcmb.gov.tr

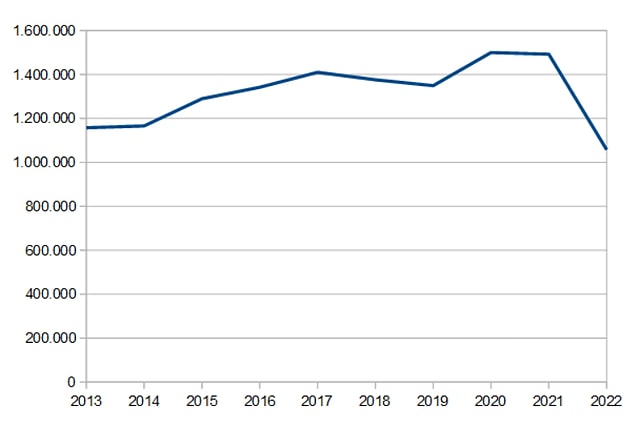

TÜİK’in Eylül ayı konut verisinde de satışlarda düşüş görülmüştü. Bu grafikte her ne kadar 2023’e ilişkin bilgi 9 aylık olsa da geçen yıla görece gerileme dikkat çekmişti.

veri.tuik.gov.tr

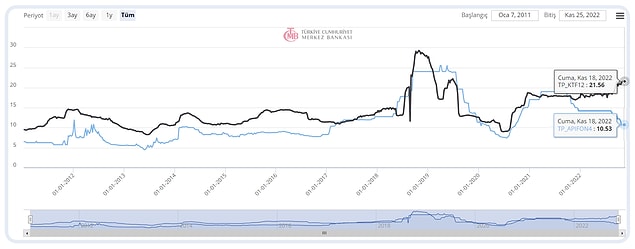

Bankaların konut kredisi oranları TCMB EVDS sisteminde yıllık yüzde 21,56 oranında görülürken, bu oran ortalama aylık 1,80’e yaklaşıyor.

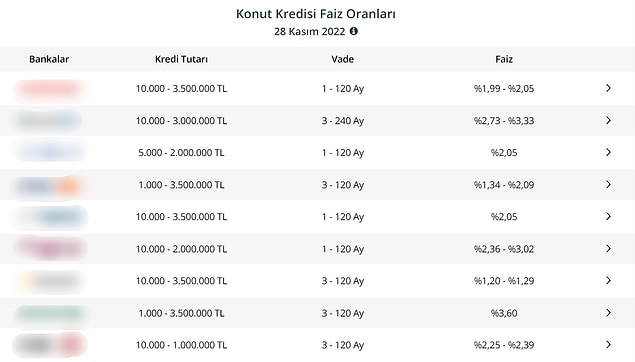

Ancak hem arz kısıtlaması hem de bu oranların genele yayılmadığı da görülüyor. İnternet üzerindeki sorgulamalarda bankaların 1 milyon fiyatında 10 yıllık konut kredisinde kamu ve iştirak bankaları da dahi olmak üzere ortalamalarının aylık 2,39, yıllık 33,50 düzeyinden olduğu görülüyor.

Bazı bankaların aylık 3,75’e kadar çıktığı hatta 1 milyon fiyatında kredi vermediği, kimilerinin da vadede sınırlamaya gittiği görülüyor. Vade uzadıkça ya da ölçü arttıkça oranların da arttığı dikkatlerden kaçmıyor.

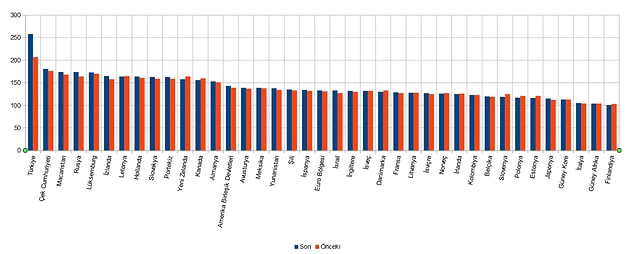

Bir periyot “kira öder üzere kredi ödeme” hayallerinde gelinen noktada da ülkelerde konut fiyatı/kira oranı göstergelerinde Türkiye birinci sırada yer alıyor.

tr.tradingeconomics.com

Türkiye’de konut satışları sert biçimde düşerken, bölüm de gözünü kampanyaya dikti.

Nasıl Bir Ekonomi’den Leyla İlhan’ın aktardığına göre, alt, orta ve üst gelir kümeleri için üç farklı faiz oranı belirlenmesi bekleniyor. Kampanyada konut kredisi faiz oranlarının 0,69 ila 1,20 aralığında belirlenmesi beklenirken, aralık ayında düzenlemenin yürürlüğe girmesi öngörülüyor.

Konut kredisi faizlerinde piyasada oluşan yükseliş ve kredilerin de sonlandırılmasıyla finansmana erişim düşerken, verilen kredilerin 300 bin TL civarında olması yükselen konut fiyatları karşısında sakinlik yarattı.

Hazine ve Maliye Bakanı Nureddin Nebati, geçen haftalarda kesim temsilcileriyle toplanmış ve kesimdeki beklentileri sorgulamıştı.

twitter.com

Bu çerçevede oluşturulması beklenen kampanyanın kamu bankaları öncülüğünde yapılması beklenirken, krediye ulaşımın da kolaylaştırılması bekleniyor.

Kampanyanın maksadının vatandaşın azalan talebinin yine canlandırılması, 2023’ün birinci aylarında dalın hareketlenmesi, bekleyen projeler için de inşaat bölümüne finansman sağlaması bekleniyor.

Rota, mevduat faizinin yüzde 24, tüketici kredisi faizlerinin yüzde 35-40 olduğunu, yüzde 17-18 olarak görülen kredilere de ulaşımın sıkıntı olduğunu belirtiyor.

Independent Türkçe’de Mehmet Altunkılıç’ın faizlerle ilgili haberinde, politika faizi ve piyasadaki faizi farkını, eski banka hazinecisi, üst seviye yöneticilik yapmış biri isim olan Kerim Rota anlatıyor.

Rota, siyaset faizindeki düşüşün vatandaşa bir faydası olmadığını belirtirken, siyaset faizinin yüzde 9’a inmesinin piyasada faizleri yüzde 9’a indirmek demek olmadığını vurgularken, bunun aslen ‘Politika faizi ve Merkez Bankası’nın itibarsızlaşması’ olduğunu söylüyor. İtibarsızlaşmayı da ‘piyasadan kopma’ olarak tanımlıyor.

Kamu bankasından konut kredisi çekmek isteyen bir vatandaşın 250 bin TL’den fazlasını alamadığını, düzenlemelerin, bildirilerin bankalara kredi verilmemesi, tüketici kredilerinde de yüksek faiz ya da az ölçü baskı halinde olduğunu söylüyor.

Eski bankacı Rota, krediye başvuran 100 bireyden 20’sinin finansmana ulaşabildiğini, tüketici kredisi faizlerinin yüzde 35-40’a vardığını, üretime yönelmesi maksadı güdülen modelde, ticari kredilerde de yüzde 20’nin üzerinde kredi vermek yasak üzere göründüğünden kredi verilmediğini iletiyor. Firmaların işletme sermayesinde sıkışmış olduğunu söylerken,

Kredi miktarı ve kısıtlanmasının, iktisattaki istikrarları bozacağından sakinlik beklentisinde olduğunu belirten uzman, seçim sonrası da birebir idareyle devam edilmesi halinde kredilerde sınırlamanın devam edeceği görüşünü savunuyor.