En Ucuz Borçlanmanın Yolu: Kredi Kartı! Faizler Enflasyondan Ucuz Olunca Günah Tartışması Tekrar Alevlendi

Merkez Bankası’nın geçen yıl başladığı faiz indirimleri 2022’de de sürüyor. Faiz indirimlerinin maksadının üretime yönelik finansmanı ucuzlatmak olduğu biliniyor. Lakin iktisattaki dengelerde faiz, kur ve enflasyon bağlantısı istenen ve hedeflenen bir durum olmasına rağmen indirimlerin ‘zamansız’ olması nedeniyle bozuldu. Bu bozulma dünya konjonktürüyle desteklenince alım gücü eriyen vatandaş kendine alternatifler aramaya başladı.

Alternatif finansman, alternatif yatırım ya da borçlanma kanalları arayanlar birer finans mühendisine dönüşmek suretiyle en uygun koşulları bulmakta yetenekli oldu. Son olarak yapılan hesaplamalarda en ucuz borçlanma şartlarının yanı sıra uzmanlar dini hassasiyetlerle ‘nas’ telaffuzunun tetiklediği faiz indirimlerinde enflasyonla oluşan şartların tıpkı hassasiyetlerin içeriğinde olup olmadığını da sorgulamaya başladı. Öbür yandan da ABD’ye faiz artırım ihtar yapan IMF, Türkiye’ye de tam zıddı bir tavsiye verdi.

Türkiye Cumhuriyet Merkez Bankası (TCMB) 2021 yılında son 4 ayda toplam 500 baz puan, 7 ay ortanın akabinde 2022 yılında da 3 ayda toplam 350 baz puan faiz indirimine gitmişti.

Bu indirimlerin sonuncu maksadının iktisat modeline dayalı üretime ve yatırıma dönmesi için ucuz finansman olduğunu biliyoruz. Fakat bilhassa geçen yıl başlayan indirimleri dünyada da artış eğiliminde olan enflasyonun ve Türkiye’de nispeten baskılanan kurların istikrarları bozulmuştu.

Sonuç olarak geçen yıl Ekim ayına 8,85 düzeyinden başlayan dolar/TL, Ekim 2021’e ilişkin enflasyonun yüzde 2,39 açıklanıp yıllıkta yüzde 19,89 olması ve siyaset faizinde birinci indirimlerle yüzde 19’dan 18’e çekilen faiz oranından, Ekim 2022’nin son gününde 18,60 düzeyinden günü tamamlayan kur, aylıkta 3,54 yıllıkta 85,51 olan enflasyon ve yüzde 10,50 olan faiz düzeyine geldik.

Faizlerin inmesi 1 yıldan fazladır tartışıladursun, bunun üretime yönelip yönelmediği de en kıymetli kısım olurken, ne bankalar ne de üretim tarafı halinden mutlu değil.

Ancak bu kere mevzu vatandaş, enflasyonla düşen alım gücü, bilhassa dar ve sabit gelirinin eriyen geliri sonrası minimize olan faiz oranlarından alınacak bilgiyi maksimize eden bir kesim de var.

Ne mi yapıyor? Kredi kartı kullanıyor!

Dünya’da Şebnem Turhan haberinde faiz oranlarına değiniliyor. Bilhassa de kredi kartı faizlerine!

Faiz indirimleri normal piyasa koşullarında gösterge faizle birlikte geriler. Bizdeki şartlar olağan olmadığından indirimler de bir ölçü oynaklık sergilerken, öbür yandan da düzenlemeler sonrası mecburiyetle indirime yöneldi.

Böylelikle kredi kartı süreçlerinde de uygulanan referans faiz oranı da geriledi.

Ekim ayında yapılan 150 baz puanlık indirim sonrası Merkez Bankası referans faiz oranı yüzde 0,95’e inince kredi kartı süreçleri ve gecikme faizi oranları da bunu takip etti.

1 Kasım’dan itibaren geçerli olmak üzere kredi kartı süreçlerindeki azami faiz oranı yüzde 1,5, gecikme faizi oranı da yüzde 1,83’e geriledi.

Kasım 2020 sonrası kredi kartı süreçlerinde birinci defa bu düzey görülürken, gereksinim kredi faizindeki yıllık yüzde 30,88 oranına bakılınca gereksinimlerin kredi kartından sağlanması daha karlı oluyor.

Geçen hafta açıklanan enflasyon yıllık yüzde 85,51 olurken, aylık enflasyon da yüzde 3,54 düzeyinde açıklandı.

Ekim ayında yüzde 1,63 düzeyinde olan kredi kartı süreçleri faizi aylık enflasyonun da altında kaldı. Faiz indirimlerine orta verildiği periyotta ağustos ayında kredi kartı süreçlerinde uygulanan faiz oranı yüzde 1,8’di.

Bankaların genel olarak 20 bin liraya kadar kişisel kredi kartlarına nakit kullandırımları olduğu bilinirken, taksitlendirildiğinde de 12 aya kadar vade yapılıyor.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) haftalık datalarına nazaran 28 Ekim haftasında tüketiciler kredi kartı harcamalarını artırdı. bu hem enflasyondaki yükselişle fiyatların artışı hem de faizlerdeki gerilemeyle avantaj sağladığı için oluyor.

Toplam kredi kartı harcamaları 363 milyar 893 milyon liraya ulaşarak tarihi doruğa çıkarken, kamu bankalarında 68 milyar 201 milyon TL, yerli özel bankalarda 155 milyar 100 milyon TL ve yabancı bankalarda da 140 milyar 592 milyon TL hacim gerçekleşti.

2021 yılsonuna nazaran de ferdi kredi kartı harcamaları yüzde 76,4 oranında arttı.

Bireysel tüketici kredilerinde büyüme görülüyor.

BDDK datalarına nazaran 2021 yılsonuna nazaran gereksinim kredileri de yüzde 29 oranında büyürken, toplam gereksinim kredisi ölçüsü 598 milyar 110 milyon TL oldu. Merkez Bankası bilgilerine nazaran de tıpkı haftada tüketici kredilerinin yıllık büyüme oranı yüzde 33 düzeyinde.

Merkez Bankası kredi kartı harcamalarının eylül ayında geçen yıla nazaran yüzde 132,75 arttığı görülürken, eylül sonundan ekim sonuna kadar da kredi kartı harcamalarındaki yükseliş yüzde 129 oranında oldu.

Merkez Bankası datalarında dikkat çeken bir yükselişse TL mevduat faiz oranları oluyor. 28 Ekim haftasında oranlar yüzde 15,66’ya yükseldi. Dolar cinsi mevduat faizi yüzde 2,84, Euro cinsi mevduat faizi de yüzde 0,97’ye indi.

Konut kredisi faizleri yükseldi.

Ticari kredilerde TL bazlı faiz oranı yüzde 18,27’ye gerilerken, ticari kredi kartı ve kredili mevduat hesapları (KMH) hariç TL ticari kredi faizleriyse yüzde 17,96’ya düştü. Ticari kredilerde dolar bazlı faiz oranı yüzde 9,19’a çıkarken, Euro bazlı faiz oranı yüzde 7,37’ye geriledi.

Konut kredi faizleri yüzde 21,40’ya çıkarken, taşıt kredi faizleri yüzde 25,76’ya ve gereksinim kredi faizleri de yüzde 30,88’e geriledi.

Bir de faiz indirimlerinin sürdürmesi beklenen TCMB’den gelecek ay da gelebilecek 150 baz puanlık bir indirimle oluşacak farklı bir durum var!

pbs.twimg.com

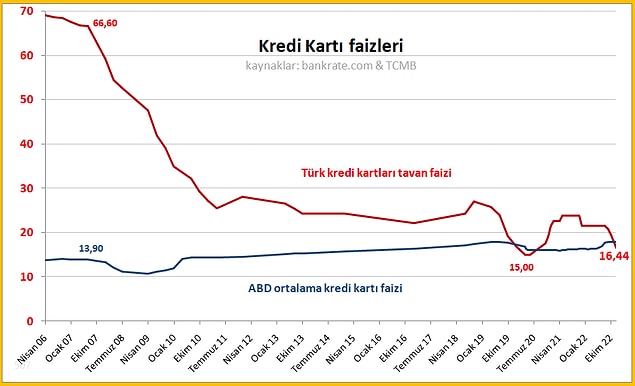

Twitter’da @e507’nin paylaşımına göre, 24 Kasımda faizin yüzde 9’a inmesiyle kredi kartlarına uygulanan faiz tavanı 1 Aralık prestijiyle yıllık kolay yüzde 16,44 olacağından, Fed’in son faiz artışlarıyla ABD’de kredi kartı faizlerinin yüzde 18’e çıkması, 2020’de Dolar kart faizlerinden düşük olması sonrası 2. kere gerçekleşecek bir durum olacak.

Karar’da köşesinde İbrahim Kahveci faizin dini hassasiyetler kısmına değiniyor ve faiz kısmı biraz karmaşıklaşıyor.

cdn.karar.com

Kahveci, ‘Negatif faiz helal mi günah mı?’ başlığıyla, şunları soruyor:

Faiz haram diyorlar da; enflasyon ne olacak? Yani faiz nominal midir yoksa gerçek midir? Önce buna bir karar verilmesi gerekmez mi? Mesela yüzde 10 enflasyonda yüzde 100 faize haram demek çok rahat; uygun ancak yüzde 100 enflasyonda yüzde 110 faize de haram diyebilir misiniz?

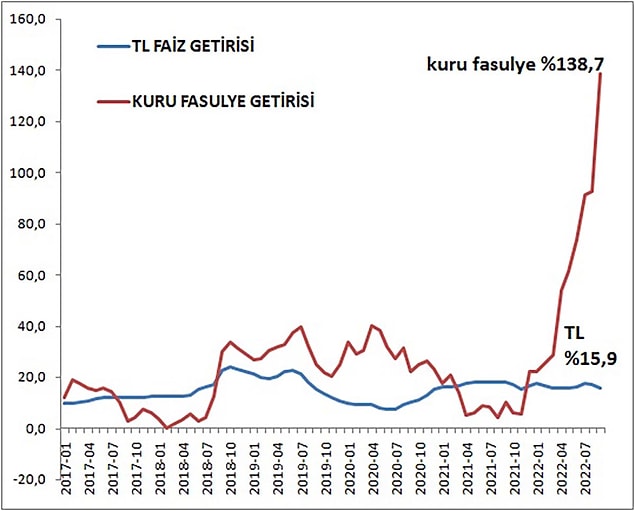

Bunu kuru fasulyede düşen alım gücüyle açıklarken, tasarruftaki cezalandırma için de şunları söylüyor:

Tasarruf ederek 5 kg kuru fasulyeniz kaybolmuştur…. Yoktan var etmek ve vardan yok etmek kullara ilişkin olmadığına nazaran sizin 5 kg kuru fasulyenizi aslında diğerleri gasp etmiş demektir.

“Tasarrufçunun parasının yarısı aslında çalınmıştır.”

cdn.karar.com

Kahveci, yazının devamında, tasarruf sahibinin eriyen parası için, ‘Kredi kullanıp faiz ödeyen insan da; tasarruf eden insan değil mi? Faizin iki tarafı vardır: Faiz alan ve faiz ödeyen’ diye açıklama yaparken, faiz ödeyenin kaybetmesine karşı çıkılması kadar, faiz alanın kaybetmesine de karşı çıkılması gerekip gerekmediğini soruyor. ‘Ana problem faiz değildir; ana sıkıntı yahut büyük günah enflasyondur’ diyen ekonomist muharrir, dar ve sabit gelirlinin parasında çalan enflasyonun öncelikli olduğunu savunuyor ve şu cümleyle sonlandırıyor:

Paradan para kazandırmak günahsa; paradan para kaybettirmek nedir?

Faiz indirimlerinin sürmesi beklenirken, “ilginç” bir teklif de IMF’den geldi: Memleketler arası Para Fonu, Türkiye’ye faiz artırımı tavsiye etti!

IMF’nin 14-26 Ekim 2022 tarihlerinde, Türkiye ziyaretleri sonrasında hazırlanan raporunda, para siyasetinde sıkılaştırma ve Merkez Bankası’na bağımsızlık vurgusu dikkat çekti.

Raporda, bu adımların enflasyonda kalıcı düşüşe ve rezervlerde yine toparlanmaya neden olacağı öngörülürken, enflasyon ve mali risklerdeki yükselişin, sıkı maliye siyasetiyle dezavantajlı kısımlara yardımlara imkan sağlayacağı da belirtildi.

Ankara ve İstanbul ziyaretleri yapan IMF heyeti, raporunu Ocak ayında idare şurasına gönderecek ve sonra da tavsiyeler resmileşecek.

IMF Lideri Kristalina Georgieva ise geçen aylarda Fed’e yönelik, faiz artırım sürecinde siyasetlerinde ihtiyatlı ve dünyanın geri kalanına karşı tesirlere karşı dikkatli olma daveti yapmıştı.